Según información de la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF), el Costo Anual Total (CAT) es un indicador que permite comparar el costo de los créditos, ya que integra no solo la tasa de interés que cobra la institución financiera, sino también varias comisiones adicionales, como la comisión de apertura, gastos de investigación y seguros, según el tipo de crédito contratado. Esta métrica resulta fundamental para evaluar el verdadero costo de instrumentos como las tarjetas de crédito tipo Clásica.

En México, la tarjeta de crédito permanece como uno de los instrumentos financieros más empleados. No obstante, únicamente el 44% de los tarjetahabientes la utiliza en condiciones óptimas al liquidar totalmente su adeudo y así evitar el pago de intereses.

Para quienes consideran emplearla en la realización de compras, el costo por usar el crédito puede variar considerablemente dependiendo del préstamo elegido.

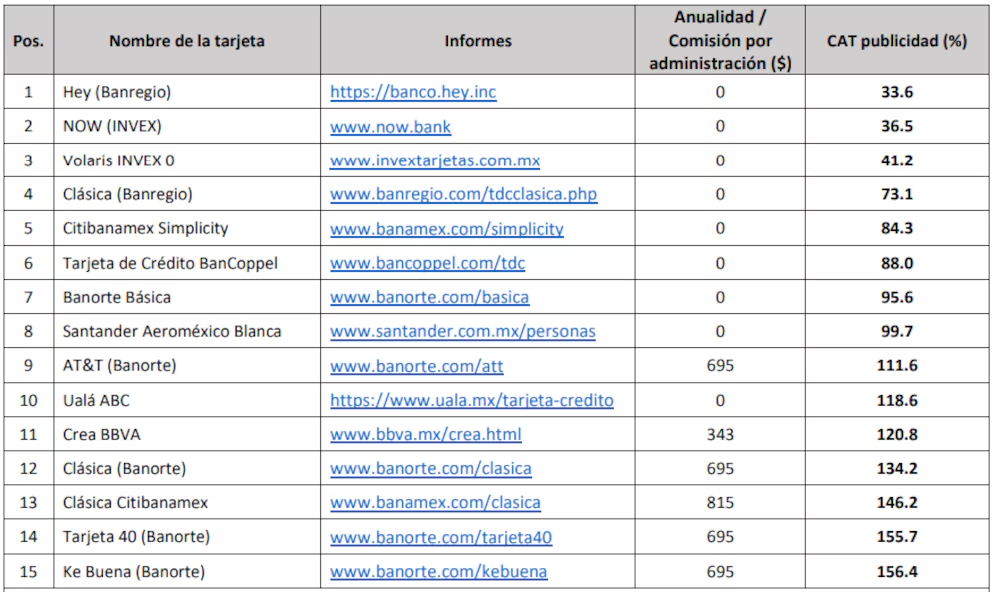

En el caso de las tarjetas de crédito Clásica, la diferencia en el CAT puede ser significativa, oscilando entre un mínimo de 18.1% y un máximo de 105.9%. Este rango amplio implica que seleccionar una tarjeta con un CAT más bajo puede representar un importante ahorro anual para el usuario. La recomendación para quienes posean más de una tarjeta es comparar el CAT antes de elegir cuál utilizar en sus compras, con el objetivo de minimizar el impacto financiero.

Entre las tres mejores tarjetas de crédito conforme a información del Banco de México (Banxico), se pueden encontrar: Tarjeta Hey de Banregio con un CAT del 33.6%, de acuerdo con su publicidad.

- Tarjeta Now de INVEX Banco con un CAT del 36.5%, de acuerdo con su publicidad.

- Tarjeta Volaris INVEX 0 con un 41.2% de CAT, de acuerdo con su publicidad.

Consideraciones sobre el uso de tarjetas de crédito

La CONDUSEF ha puesto a disposición información de utilidad para que las personas que poseen una tarjeta de crédito puedan usarla con responsabilidad:

- Considera que adquieres una deuda que debes pagar.

- La tarjeta no es dinero adicional y por ello se debe ajustar a tus ingresos.

- Aprovéchala para facilitar tus pagos, cubrir urgencias o sucesos inesperados.

- Si la usas para cubrir tus gastos diarios, puedes acumular una deuda difícil de pagar.

- Revisa tus fechas de corte y tus fechas de pago.

- Cubre puntualmente tus pagos. Cada vez que dejas de pagar a tiempo aumenta tu deuda y puede repercutir en un registro negativo de tu historial crediticio.

- Abona más del mínimo señalado en tu pago mensual, ya que así reducirás el monto y plazo de tu deuda y mantendrás el control de tus finanzas.

- Cancela la tarjeta de crédito que no uses.

- Al pagar con ella, solicita que hagan la operación en la Terminal Punto de Venta (TPV) en donde tú estés, así evitarás que te puedan clonar el plástico o hacer cargos indebidos.

- Revisa siempre el estado de cuenta. Conserva tus comprobantes. En caso de errores u omisiones, tienes un plazo de 90 días a partir de la fecha de corte para presentar aclaraciones.

- En caso de robo o extravío, repórtala de inmediato, procura siempre tener a la mano el número telefónico del banco.